-

分享SAP顾问知识、技术文档、行业资讯等

SAP干货分享

SAP干货

首页

来源:

|

发布时间:

|

阅读:

1.3.1.1 科目

如前面会计要素所介绍的,要素是对会计对象的分类,也是组成会计报表的基本单位,在资产负债表中和利润表中可看到,如仅仅说是资产、负债、所有者权益是多少,是不足以反映财务状况和经营好坏的,因而对每一种要素,会在进行分类予以核算,因而就有了——会计科目:

按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

1、会计科目是复式记账的基础;

2、会计科目是编制记账凭证的基础;

3、会计科目为成本核算及财产清查提供了前提条件;

4、会计科目为编制会计报表提供了方便;

按其所提供信息的详细程度及其统驭关系不同,分为:

总分类科目:

-

是对会计要素具体内容进行总括分类

-

如“应收账款”、“原材料”

-

按会计制度规定设置

明细分类科目:

-

对总分类科目作进一步分类、提供更详细更具体

会计信息科目

-

如“应收账款”科目按债务人名称设置明细科目,

反映应收账款具体对象

-

根据会计制度规定和企业核算需要设置

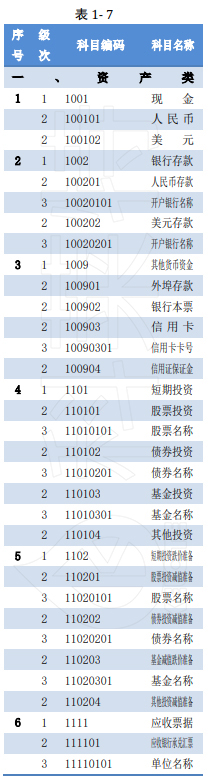

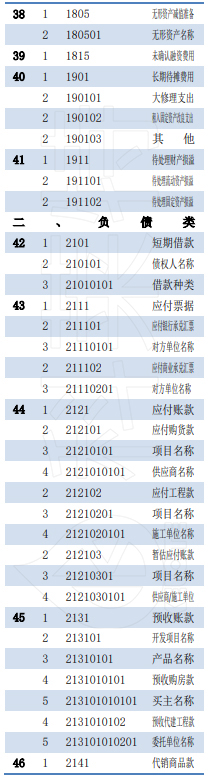

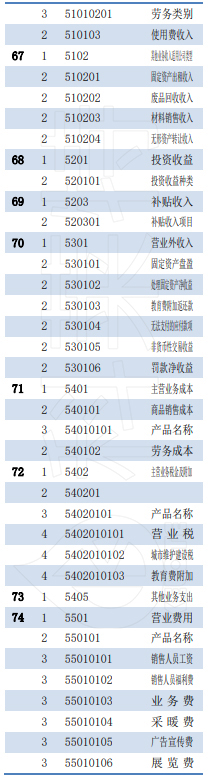

如下为根据往年中国企业会计准则设定的一包含四级的科目表(仅供示例,与最新会计准则有差异)

而在上表中,级别 1、2、3、4 分别表示了:

1——一级总分类科目

都是会计准则中所指定的科目,如库存现金、银行存款、应收账款

2——二级明细科目

3——三级明细科目

4——四级明细科目

在表中看到,并非每个一级科目下都有2、3、4 级明细科目,是否需要设置是要根据企业和会计制度设计的。

而每一个级别的明细科目都是对上级科目的细化,如1级科目银行存款下设置了2级目人民币和美元,而在人民币科目下还可根据开户银行设置3级科目。对科目设置下级科目后,之间将产生统驭关系,此内容在账户中描述。

如上列出这么多的科目,并非是每个都需要使用的,即使是按会计制度要求的一级总分类科目,也可以根据需要考虑是否需要,如预收账款,如果企业预收账款不多,可以不设置。

对此,会计科目的设置有如下原则:

1、合法性原则:

指所设置的会计科目应当符合国家统一的会计制度的规定。

2、相关性原则:

指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。

3、实用性原则:

指所设置的会计科目应符合单位自身特点,满足单位实际需要。

一般企业明细科目到3级已可以满足要求,而如企业如在管理上要更加精细,可设置4级科目,但很少超过4级的。

同时,在科目表中可看到每个科目都有一个编号,1级科目占4位,其他各级别明细占2位,这也是为了满足信息化管理的要求,毕竟名称很难明确识别,就如表中出现多个工资、福利费,当然可以通过上一级别名称识别,如制造费用——工资,区别于管理费用——工资,如在软件中是不好处理的。而在会计准则中对规定的科目也已有编号,其他的科目则由企业进行编号。

而事实上,设置科目,与会计中的建账密切相关的,而这也是非常考究业务人员的能力的,而这点对财务人员尤为重要,而这不是我们要讲的范围了。

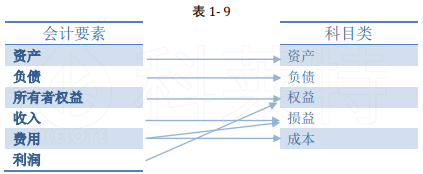

同时上表的内容共5类:资产类、负债类、权益类、成本类、损益类,与6个要素不是一一对应,但各个类别的任一个会计科目,都可归属于其中一个要素,如表1-8所示:

会计各要素的科目在科目类中的对应如表1-9:

小王他们根据干果店的情况,确定所需的科目如下【部分】:

科目在会计中有很重要的地位,SAP中也同样需要建立科目,而且其建立不单单是给一个编号和输入一个名称,还有很多的其他内容。因此先了解掌握本章节中提及的科目和后续的账户知识,将可以在后续的学习中更好的了解和掌握SAP。

CopyRight ©2021 福州科莱特教育科技有限公司 | 京ICP备15015640号-2